ANÁLISE DETALHADA DA REFORMA TRIBUTÁRIA E SEUS IMPACTOS NA LOCAÇÃO DE BENS IMÓVEIS

A Emenda Constitucional da Reforma Tributária, aprovada no final de 2023, promove uma ampla reestruturação dos tributos sobre o consumo no Brasil, com aplicação gradativa a partir de 2026. O objetivo principal é simplificar o sistema, assegurando maior transparência, neutralidade econômica e aproveitamento integral dos créditos tributários, com foco na tributação no local do consumo (destino).

Com a mudança, o ICMS e o ISS serão substituídos pelo Imposto sobre Bens e Serviços (IBS), cuja arrecadação será destinada a Estados e Municípios. Já as contribuições ao PIS e à COFINS darão lugar à Contribuição sobre Bens e Serviços (CBS), de competência federal. A reforma também cria o Imposto Seletivo (IS) e restringe a aplicação do IPI. Durante o período de transição, que vai até 2032, os contribuintes deverão lidar com os sistemas antigo e novo simultaneamente.

A Lei Complementar n.º 214/2025 detalha as normas gerais desses novos tributos. As alíquotas de referência da CBS e do IBS serão estabelecidas pelo Senado, e cada ente federativo definirá sua própria alíquota dentro das diretrizes da norma. Segundo estimativas do Ministério da Fazenda, a carga conjunta da CBS e do IBS poderá chegar a 26,5%.

Alguns setores terão tratamento diferenciado, como hotelaria, bares e restaurantes. Outros, como o mercado imobiliário, serão enquadrados em um regime específico.

As regras específicas para o setor imobiliário (arts. 251 e seguintes da LC 214/2025) tratam da aplicação de redutores de base de cálculo e de alíquotas para venda, locação, arrendamento e cessão de imóveis. Entre as operações sujeitas a esse regime estão construção civil, loteamento, venda, adjudicação, locação, cessão onerosa, entre outras formas de transferência de direitos sobre imóveis. Permutas (exceto o valor da torna) e garantias reais não serão tributadas pelo IBS/CBS.

É importante destacar que os impostos sobre transmissão de bens imóveis, como o ITBI e o ITCMD, continuam válidos, com novas possibilidades de atualização de suas bases de cálculo. Alterações mais detalhadas sobre o ITCMD serão abordadas em outra oportunidade.

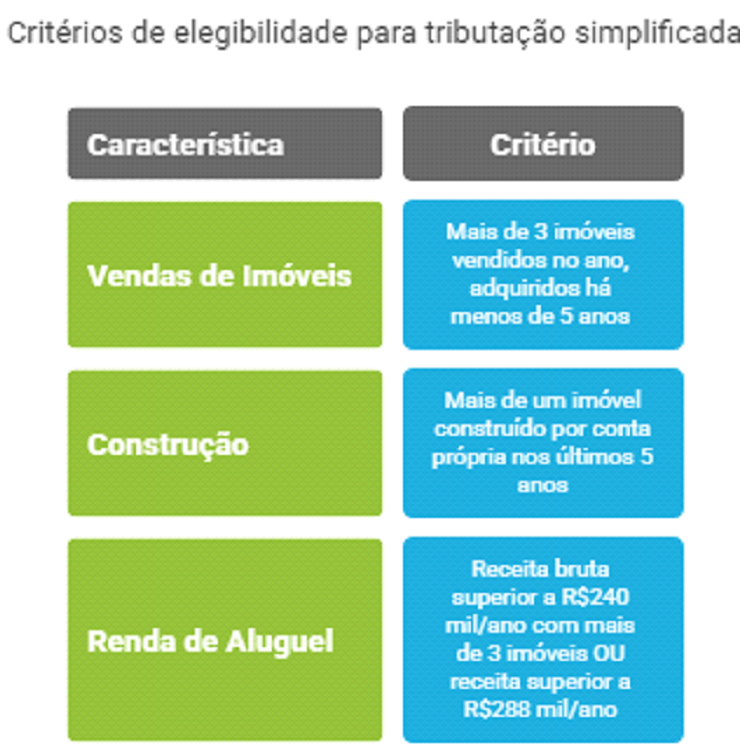

Hoje, pessoas físicas pagam imposto de renda (IRPF) sobre o lucro obtido na venda de imóveis e sobre a renda de aluguéis. No novo modelo, essas mesmas pessoas poderão ser obrigadas a recolher IBS/CBS, em situações específicas, como:

Pessoa Física poderá ser contribuinte de IBS/CBS:

Empresas, por sua vez, continuarão sujeitas ao IRPJ, CSLL, PIS e COFINS conforme o regime tributário adotado (lucro presumido ou lucro real), mas também passarão a ser alcançadas pelo IBS/CBS conforme o regime específico do setor.

Resumo da tributação das empresas com imóveis:

Empresas e pessoas físicas sujeitas ao regime específico do IBS/CBS devem observar as regras sobre créditos e redutores, como:

⦁ Redutor de alíquota:

⦁ Venda: desconto de 50% na alíquota padrão.

⦁ Locação e cessão: desconto de 70%.

⦁ Redutor social:

⦁ Dedução de R$ 100 mil no valor da base de cálculo para imóveis residenciais novos.

⦁ Redução de R$ 30 mil para lotes residenciais e de R$ 600 no caso de aluguéis.

⦁ Redutor de ajuste:

⦁ Permite considerar custos de aquisição e tributos pagos na compra anterior (como ITBI e laudêmio), além de eventuais contrapartidas ambientais ou urbanísticas.

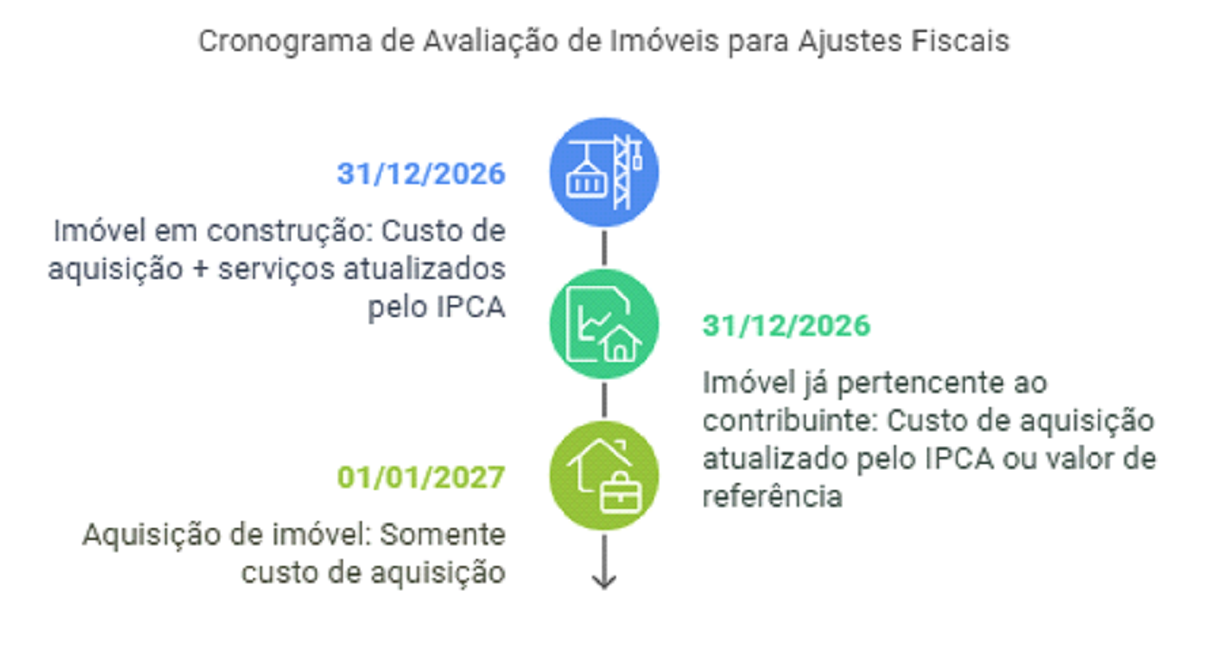

Base de cálculo nas vendas, conforme a situação do imóvel:

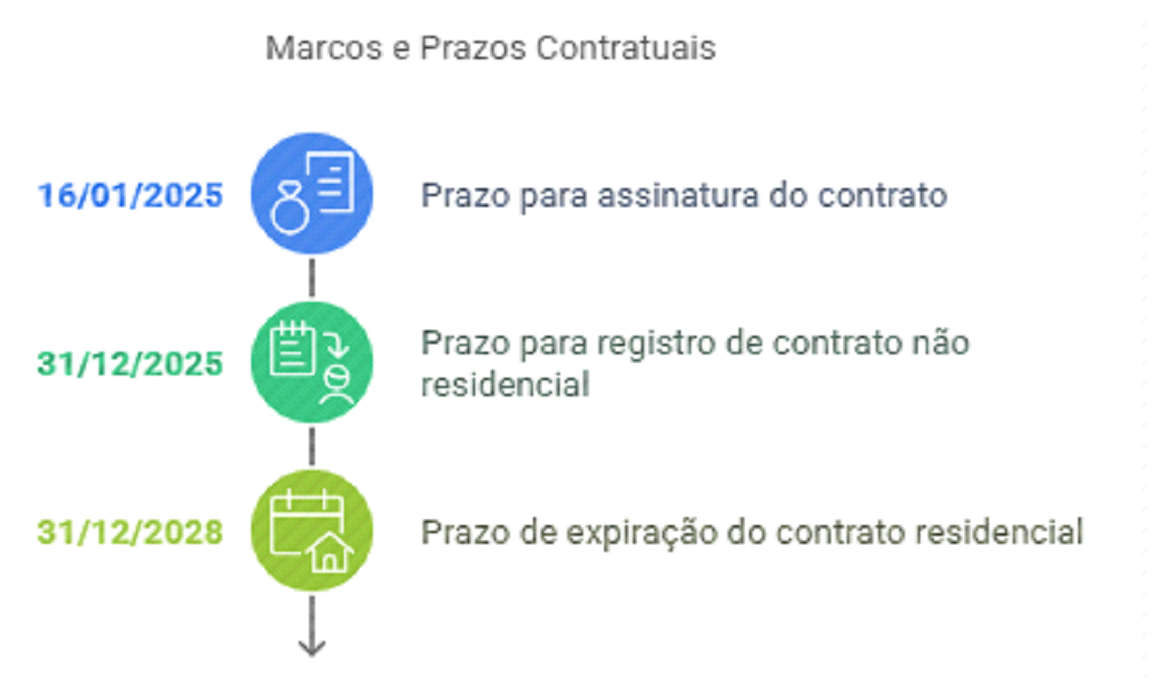

A Lei Complementar prevê ainda regras de transição para contratos e operações anteriores à sua vigência. Por exemplo, contratos de locação firmados até 16/01/2025 poderão optar pela tributação definitiva com alíquota reduzida (3,65%), sem direito a créditos nem ao redutor social.

Locações com regime de transição:

A locação por períodos inferiores a 90 dias será tratada como serviço de hospedagem e terá alíquota reduzida em 40%.

Embora vetada a aplicação do regime específico a toda e qualquer cessão onerosa de espaços físicos, a LC 214 ainda levanta dúvidas sobre a correta classificação de algumas operações entre o regime geral e o específico.

Por fim, vale destacar que fundos imobiliários e patrimoniais passam a ser considerados contribuintes do IBS/CBS, o que pode gerar discussões jurídicas, já que essas estruturas, por natureza, não exercem atividade econômica direta.